Qu'est-ce que le marché des terminaux portables durcis, quel est son périmètre et quelle est son importance ?

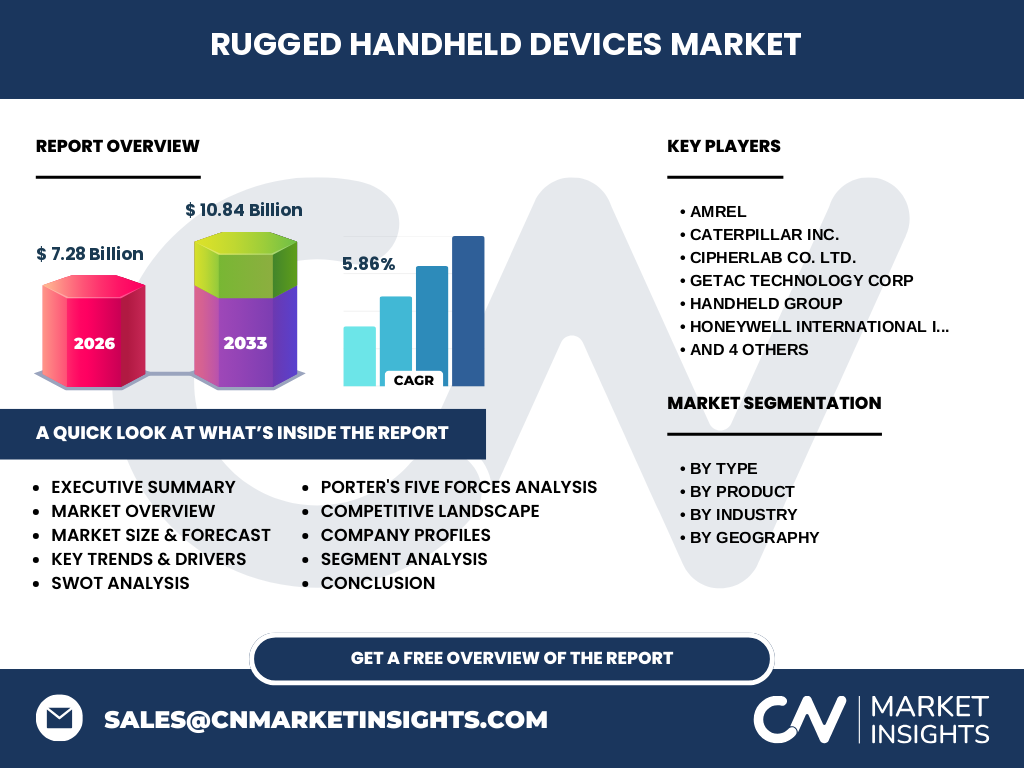

Le marché des terminaux portables durcis désigne l'industrie des appareils informatiques mobiles conçus pour résister à des environnements extrêmes : chocs, vibrations, températures extrêmes, poussière et humidité. Son périmètre couvre trois catégories de robustesse (semi-renforcé, totalement renforcé, ultra-renforcé), trois types de produits (ordinateurs mobiles, tablettes, téléphones) et quatre secteurs verticaux (industriel, commercial, militaire, gouvernemental). Ce marché est stratégique car il permet la continuité des opérations critiques dans la logistique, la fabrication, la défense et les services sur le terrain. La taille du marché atteint 7,28 milliards USD en 2026.

Quels sont les moteurs, freins, défis et opportunités du marché des terminaux portables durcis ?

Les principaux moteurs incluent l'automatisation industrielle croissante, la demande de mobilité dans la supply chain, et les budgets de modernisation militaire. Les freins comprennent le coût initial élevé comparé aux appareils grand public et les cycles de remplacement longs. Les défis majeurs sont la gestion de la dissipation thermique dans les designs compacts et l'intégration 5G/IA. Les opportunités résident dans l'expansion Asie-Pacifique, l'adoption du cloud computing en edge, et les solutions hybrides semi-renforcées pour le commerce de détail. Le TCAC de 5,86 % reflète cette dynamique équilibrée.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des terminaux portables durcis ?

Les tendances actuelles incluent la convergence smartphone/tablette durci, l'intégration de lecteurs de codes-barres avancés et RFID, et l'adoption d'Android Enterprise. Les tendances émergentes couvrent l'IA embarquée pour la maintenance prédictive, la réalité augmentée pour la formation terrain, la connectivité 5G privée, et les batteries échangeables à chaud. La demande pour des appareils ultra-renforcés certifiés MIL-STD-810H et IP68/IP69K s'intensifie dans le militaire. Le segment tablettes connaît la croissance la plus rapide, portée par les applications d'inspection et de terrain.

Quel a été l'impact du COVID-19 sur le marché des terminaux portables durcis et quelle est la trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d'approvisionnement en composants semiconducteurs, retardant les lancements produits. Paradoxalement, elle a accéléré la numérisation des entrepôts, la logistique e-commerce et les services de terrain sans contact, stimulant la demande post-2021. La reprise suit une courbe en V, portée par les investissements de résilience supply chain. Le marché atteint 7,28 milliards USD en 2026, confirmant le rattrapage. Les budgets gouvernementaux et militaires sont restés stables, amortissant le choc initial.

Comment se structure le paysage concurrentiel du marché des terminaux portables durcis et quel est le niveau de consolidation ?

Le marché est modérément concentré avec dix acteurs majeurs : AMREL, Caterpillar Inc., CipherLab Co. Ltd., Getac Technology Corp, Handheld Group, Honeywell International Inc., Kyocera Corporation, Panasonic Corporation, TouchStar Technologies Ltd et Zebra Technologies Corporation. Les leaders (Zebra, Honeywell, Panasonic, Getac) dominent par leurs portefeuilles complets et leur présence mondiale. La consolidation se manifeste par des partenariats ODM/OEM, des acquisitions technologiques (logiciels MDM, IA) et une différenciation par services. Les barrières à l'entrée restent élevées (certifications, R&D, canaux).

Quelle est la synthèse exécutive et les résultats clés pour le marché des terminaux portables durcis ?

Le marché des terminaux portables durcis affiche une croissance soutenue, passant de 7,28 milliards USD en 2026 à 10,84 milliards USD sur la période 2027-2033, à un TCAC de 5,86 %. Les segments totalement et ultra-renforcés tirent la valeur, tandis que les tablettes gagnent en volume. L'Amérique du Nord et l'Europe restent les marchés matures ; l'Asie-Pacifique offre le potentiel le plus élevé. La transformation numérique industrielle, la modernisation militaire et le commerce mobile sont les piliers de demande. L'innovation logicielle (MDM, IA, AR) devient le facteur de différenciation critique.

Quelles sont les prévisions pour le marché des terminaux portables durcis sur la période 2025-2032 ?

Le marché est projeté à 10,84 milliards USD pour la période de prévision 2027-2033, croissant à un TCAC de 5,86 % depuis la base 2026 de 7,28 milliards USD. Cette trajectoire reflète l'adoption structurelle dans l'industrie 4.0, la logistique intelligente et les programmes de modernisation de la défense. Les prévisions intègrent le renouvellement cyclique des parcs (3-5 ans), l'expansion géographique en Amérique du Sud, Moyen-Orient/Afrique, et la montée en gamme vers l'ultra-renforcé. Les risques macroéconomiques (inflation, taux) sont compensés par la nature essentielle des équipements.

Quelle est la taille et la part du marché des terminaux portables durcis par segmentation ?

La segmentation par type distingue semi-renforcé (coût optimal, retail/logistique légère), totalement renforcé (standard industriel, entrepôts/manufacturing), et ultra-renforcé (militaire/défense, environnements extrêmes). Par produit : ordinateurs mobiles (historique, forte base installée), tablettes (croissance la plus rapide, inspection terrain), téléphones (niche communication critique). Par industrie : industriel (manufacturing, énergie, utilities), commercial (retail, transport, logistique), militaire (opérations tactiques), gouvernemental (sécurité publique, administration). Chaque segment présente une dynamique de prix et de cycle de vente distincte.

Quelle est la taille et la part du marché mondial des terminaux portables durcis par région ?

La répartition géographique couvre cinq régions : Amérique du Nord (marché mature, forte adoption militaire/industrielle), Europe (réglementations strictes, industrie 4.0, défense), Asie-Pacifique (croissance la plus rapide, manufacturing hub, investissements infrastructurels), Amérique du Sud et Centrale (émergent, ressources naturelles, logistique), Moyen-Orient et Afrique (pétrole/gaz, défense, smart cities). L'Amérique du Nord et l'Europe représentent la part de valeur historique ; l'Asie-Pacifique capte les nouveaux déploiements massifs. La taille globale 2026 est de 7,28 milliards USD.

Quelle est l'analyse régionale détaillée de la performance du marché des terminaux portables durcis ?

L'Amérique du Nord bénéficie des budgets DoD US, de la logistique e-commerce mature et du remplacement de parcs legacy. L'Europe voit la convergence réglementaire (RGPD, cybersécurité) et les programmes de défense OTAN stimuler l'ultra-renforcé. L'Asie-Pacifique tire parti de la Chine (manufacturing, 5G), de l'Inde (Digital India, défense), du Japon/Corée (robotique, semiconducteurs). L'Amérique du Sud croît via l'agrobusiness, le mining et la modernisation portuaire. Le Moyen-Orient/Afrique investit dans l'oil & gas durci, les smart cities et la sécurisation des frontières. Chaque région a son mix type/produit/industrie spécifique.

Quels sont les profils des entreprises leaders et leurs stratégies sur le marché des terminaux portables durcis ?

Zebra Technologies et Honeywell dominent par l'écosystème logiciel (MDM, analytics) et la couverture canal. Panasonic (TOUGHBOOK) et Getac excellent dans l'ultra-renforcé militaire/terrain. Caterpillar et Kyocera misent sur la marque et la distribution B2B. CipherLab, Handheld Group, AMREL, TouchStar ciblent des niches (santé, terrain, défense spécialisée). Les stratégies communes : plateformes Android unifiées, services gérés, partenariats ISV, expansion APAC, et intégration IA/AR. La R&D se concentre sur l'autonomie, la connectivité 5G/Wi-Fi 6E et l'ergonomie.

Quelle est l'analyse des cinq forces de Porter pour le marché des terminaux portables durcis ?

La rivalité entre concurrents existants est modérée-élevée (dix acteurs majeurs, différenciation logicielle croissante). La menace des nouveaux entrants est faible (barrières : certifications MIL-STD/IP, R&D, canaux spécialisés, économies d'échelle). Le pouvoir de négociation des fournisseurs est modéré (semiconducteurs, écrans, batteries - concentration amont). Le pouvoir de négociation des clients est modéré-élevé (grands comptes industriels/militaires, appels d'offres, coûts de changement). La menace des substituts est faible-moderée (smartphones grand public + coques, mais inadaptés aux environnements critiques longs cycles).

Quelle est l'analyse SWOT du marché des terminaux portables durcis ?

Forces : appareils mission-critical, cycles longs, barrières entrées, fidélité client, écosystèmes logiciels. Faiblesses : coût total possession élevé, cycles innovation lents vs grand public, dépendance composants, fragmentation canaux. Opportunités : industrie 4.0/IIoT, 5G privée, IA edge/AR, marchés émergents, hybrides semi-renforcés, services gérés. Menaces : ralentissement macroéconomique, pénuries semiconducteurs, pression prix clients grands comptes, régulations export contrôle (défense), obsolescence Android rapides. Le TCAC 5,86 % valide la résilience structurelle.

Quelle est l'analyse de la chaîne de valeur de l'industrie des terminaux portables durcis ?

La chaîne de valeur débute par les fournisseurs amont : semiconducteurs (Qualcomm, MediaTek), écrans (Corning, fabricants LCD/OLED), batteries, boîtiers magnésium/aluminium/composites. Viennent les ODM/OEM (design, ingénierie thermique, certifications MIL-STD/IP) et l'assemblage final. Les intégrateurs logiciels ajoutent MDM, SDK, applications métiers, sécurité. La distribution passe par VARs, revendeurs spécialisés, canaux directs grands comptes. Les services après-vente (réparation, extension garantie, recyclage) complètent le cycle. La valeur se déplace vers le logiciel et les services récurrents.

Quels sont les insights clés d'investissement pour le marché des terminaux portables durcis ?

Les investissements prioritaires : plateformes logicielles récurrentes (MDM, analytics, IA edge), expansion capacité APAC (manufacturing local, support), portefeuille hybride semi-renforcé (volume retail/logistique), partenariats 5G privée/edge computing, et services gérés cycle de vie. Les risques à couvrir : exposition change (USD dominant), concentration clients défense, cycles semiconducteurs. Le ratio valeur/client vie justifie l'acquisition de parts de marché via M&A ciblées (logiciels verticaux, canaux régionaux). Le TCAC 5,86 % sur 7,28→10,84 Md$ offre une visibilité attractive.

Quelle est la conclusion et quels sont les points clés à retenir pour le marché des terminaux portables durcis ?

Le marché des terminaux portables durcis traverse une transformation structurelle : du matériel pur vers des solutions logicielles intégrées, du totalement renforcé vers l'ultra-renforcé et le semi-renforcé hybride, des marchés matures vers l'Asie-Pacifique et les économies émergentes. La taille de 7,28 milliards USD (2026) progressant vers 10,84 milliards USD (2027-2033) à 5,86 % TCAC reflète une demande résiliente, portée par la numérisation industrielle, la logistique intelligente et la modernisation de la défense. La différenciation future réside dans l'écosystème logiciel, les services gérés et l'IA embarquée.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché des terminaux portables durcis ?

La recherche combine approche primaire et secondaire. Primaire : entretiens avec dirigeants d'entreprises clés (Zebra, Honeywell, Panasonic, Getac, etc.), directeurs achats industriels/militaires, distributeurs VAR, experts certifications. Secondaire : rapports financiers publics, dépôts brevets, bases de données gouvernementales (défense, statistiques industrielles), associations professionnelles (VDC Research, ABI), salons spécialisés (Mobile World Congress, Milipol). Modélisation : taille marché bottom-up (parc installé × prix moyen × taux renouvellement), top-down (ventes déclarées agrégées), triangulation. Validation croisée par panel d'experts.

Quel est le périmètre et les limites de cette recherche sur le marché des terminaux portables durcis ?

Le périmètre couvre les terminaux portables classifiés semi-renforcé, totalement renforcé, ultra-renforcé ; ordinateurs mobiles, tablettes, téléphones ; secteurs industriel, commercial, militaire, gouvernemental ; cinq régions géographiques. Période : base 2026, prévision 2027-2033. Sont exclus : accessoires (scanners anneaux, imprimantes portables), wearables (montres, lunettes AR), terminaux fixes durcis, smartphones grand public avec coques. Les données financières sont en USD constants. Les parts de marché entreprises ne sont pas publiées (confidentielles). L'analyse est macro-stratégique, non transactionnelle.

Quelles sont les entreprises clés et leurs développements récents sur le marché des terminaux portables durcis ?

Les dix acteurs majeurs sont : AMREL (spécialiste défense/aérospatiale, nouvelles certifications MIL-STD-810H), Caterpillar Inc. (gamme Cat Phones, expansion canaux B2B), CipherLab Co. Ltd. (focus santé/logistique, Android 13/14), Getac Technology Corp (lancements tablettes ultra-renforcées 5G, partenariats logiciels), Handheld Group (croissance Europe/Amérique du Nord, solutions terrain), Honeywell International Inc. (plateforme Mobility Edge, acquisitions logicielles), Kyocera Corporation (renforcement gamme DuraForce, durabilité), Panasonic Corporation (TOUGHBOOK 40/55 modulaires, services gérés), TouchStar Technologies Ltd (niches terrain/utility, UK/US), Zebra Technologies Corporation (écosystème Android unifié, IA/analytics, expansion APAC).